티스토리 뷰

목차

반응형

이미 1 주택을 소유하고 있을 시 다른 주택을 매매할 때, 2 주택에서 제외되는 조건들이 있습니다. 그중 시가표준액 기준이 알고 싶어 보다 정확하게 법령을 찾아 적어보겠습니다.

시가표준액 1억원 이하는 취득세 예외

지방세법 시행령 제28조의 2 (주택 유상거래 취득 중과세의 예외)

법 제13조의2제1항을 적용할 때 같은 항 각 호 외의 부분에 따른 주택(이하 이 조 및 제28조의 3부터 제28조의 6까지에서 “주택”이라 한다)으로서 다음 각 호의 어느 하나에 해당하는 주택은 중과세 대상으로 보지 않는다.

1. 법 제4조에 따른 시가표준액(지분이나 부속토지만을 취득한 경우에는 전체 주택의 시가표준액을 말한다)이 1억원 이하인 주택. 다만, 「도시 및 주거환경정비법」 제2조 제1호에 따른 정비구역(종전의 「주택건설촉진법」에 따라 설립인가를 받은 재건축조합의 사업부지를 포함한다)으로 지정ㆍ고시된 지역 또는 「빈집 및 소규모주택 정비에 관한 특례법」 제2조 제1항 제4호에 따른 사업시행구역에 소재하는 주택은 제외한다.

▶시가표준액 (공시가격)이 1억 원 이하인 주택은 1 주택으로 인정되지 않습니다. 시가표준액 조회는 아래와 같습니다.

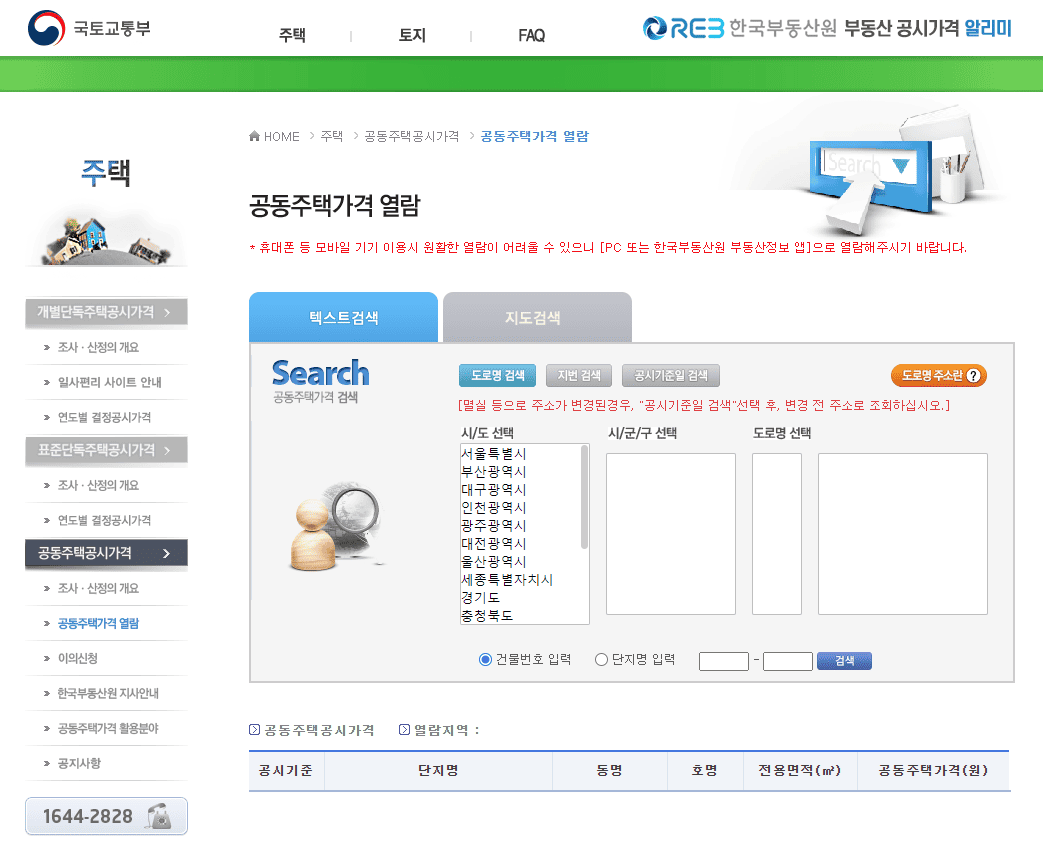

시각표준액 조회하기

1. 국토교통부 부동산공시가격 알리미에 들어갑니다.

https://www.realtyprice.kr/notice/main/mainBody.htm

부동산공시가격 알리미

www.realtyprice.kr

2. 아파트나 빌라라면 공동주택 공시가격을 클릭합니다.

3. 조회하려는 주택의 주소를 선택합니다.

4. 가장 최근의 가격을 확인합니다.

양도소득세 예외 주택 <수도권외 3억 이하 주택>

찾다가 팔 때 예외되는 조건도 같이 조사해봤습니다.

소득세법 시행령 제167조의 10 (양도소득세가 중과되는 1세대 2 주택에 해당하는 주택의 범위)

① 법 제104조 제7항 제1호에서 “대통령령으로 정하는 1세대 2 주택에 해당하는 주택”이란 국내에 주택을 2개(제1호 또는 제12호에 해당하는 주택은 주택의 수를 계산할 때 산입하지 않는다) 소유하고 있는 1세대가 소유하는 주택으로서 다음 각 호의 어느 하나에 해당하지 않는 주택을 말한다.

1. 수도권 및 광역시ㆍ특별자치시(광역시에 소속된 군, 「지방자치법」 제3조 제3항ㆍ제4항에 따른 읍ㆍ면 및 「세종특별자치시 설치 등에 관한 특별법」 제6조 제3항에 따른 읍ㆍ면에 해당하는 지역을 제외한다) 외의 지역에 소재하는 주택으로서 해당 주택 및 이에 부수되는 토지의 기준시가의 합계액이 해당 주택 또는 그 밖의 주택의 양도 당시 3억 원을 초과하지 않는 주택

▶ 팔 때는 수도권과 광역시를 제외한 지방에서 3억 원을 넘지 않으면 양도소득세가 없습니다.

반응형